ほけんの窓口はやばい?危険?実体験した人のリアルな口コミを公開!

オタク女子

オタク女子ほけんの窓口ってよく街で見かけるな〜

実際どんな保険がおすすめられるんだろう?

たとえ名前を知っていても、未経験のことには誰でも恐怖を覚えるもの。

今回は実際にほけんの窓口を利用した人に、インタビューした結果をまとめました。

自分で保険に加入した経験がない人で、保険の保証内容も理解していない超初心者の体験談です。

この記事を読めば、難しい文章を理解するのが苦手な女性が、保険の加入を検討し、契約に至るまでのリアルな体験談を知れます。

筆者の経験談が知りたい場合は「ほけんの窓口と保険見直し本舗を比較して検証」した記事があります。

2つの相談経験を比較検討した記事のほうが気になる場合は、こちらもチェックしてみてください。

ほけんの窓口に相談するまでの経緯

当時、私は妊娠したことをきっかけに保険の加入を考えるようになりました。

私の家庭は夫婦共働きでしたが、子どもが生まれるというだけで漠然とお金が足りるのか不安になります。

子どもを1人を育てるのに3,000万円かかるといわれる世の中です。

文部科学省の調査によると、高校卒業まで学習費のだけで5,744,201円〜18,384,502円かかります。

金額に開きがあるのは、私立か公立によって変わるから。

調査結果は学習費だけなので、養育費も考えると更なる多くのお金が必要です。

養育費以外にも以下の悩みがありました。

- 今後も安定した収入が得られるのか

- 万が一があっても生活するにはいくら必要か

- 「お金がない」を理由に子どもに不自由させたくない

- 年金は支給されるのか不安だ

何歳まで生きるか、その時の生活費がいくらかかるかまったく想像できません。

考えるほど不安は膨らみ、今後のライフプランの組み立て方が分からなくなりました。

そこで母親から「子どもができたら保険に入りなさい。」と言われていたことを思い出します。

すぐさま自分で保険について調べてみましたが、たくさんの種類があるので分かりません。

同じような保険でも、細かい内容や条件が違うため比較ができませんでした。

私は保険についてまったく知識がなく、出てくる言葉の意味も難しかったです。

自分にどの保険会社や保険内容があっているのか分かりません。

頭を抱えていた時に、ふと思い出したのがほけんの窓口です。

CMでも見かけていたこと、よく行くお店にも店舗があったのを思い出しました。

ほけんの窓口なら、さまざまな保険会社の商品を取り扱っているので、比較できる!

保険の販売員として中立な立場で相談に乗ってもらえるのではないかと思いました。

予約はネットで簡単にできました。

希望日時の空き状況を確認するだけで予約できます。

相談内容も入力できたので簡単に相談内容を入力しました。

ほけんの窓口で相談した3つの内容

ほけんの窓口で相談したのは以下の3つです。

タップで飛べます

教育資金を用意できる保険

1つ目は子どもにかかる教育資金です。

「子どもに不自由な思いをさせ、選択肢を狭めたくない」

子どもを妊娠する前から思っていました。

子どもがしたいと思うことに協力するにはお金が必須。

今はほとんど金利がつかないので、銀行に預けたとしてもお金は増えません。

保険であればある程度の保証と元本割れのリスクなくお金が増やせるはず。

保険の仕組みについては、詳しくありませんが無意識に考えていました。

収入が減ったときの保険

2つ目はどちらかまたは夫婦ともに亡くなって収入が減った時の保険です。

万が一夫婦どちらかが亡くなったとしても、今の生活水準を落とさずに生活するためにはお金が必要になります。

貯蓄があれば良いですが、子どもにかかる費用も分からないので、多少貯金があっても不安はなくなりません。

生命保険なら働けなくなったり、亡くなった場合でも保険金が出るので魅力的に感じていました。

3大疾病になったときの保険

3つ目は3大疾病に対応した医療保険です。

私の両親はともにガン家系のため、自分もガンになることが予想できました。

厚生労働省が行っている2022年の人口動態統計調査によると、60代でガンでなくなる人は43.3%、3大疾病にかかり亡くなる人は62.4%いました。

生命保険文化センターに分かりやすくグラフや表を使ってまとめてありました。

自分が3大疾病になる可能性も高いため、最善の治療を受けるには金が必要です。

3大疾病にかかった時に治したくてもお金がなくて治療ができないと困ります。

担当者は私や夫の年齢、健康状態など確認しながら情報を入力し、保険料の算出をしました。

ほけんの窓口ですすめられた保険は4つ

ほけんの窓口ですすめられた保険は以下の4つです。

タップで飛べます

現在の悩みや加入したい保険内容を説明するとそれぞれの悩みを解消できる保険を紹介してくれました。

FWD:収入保障保険

夫婦どちらかが亡くなった場合、現在の生活水準を保つための保険です。

現在の生活を維持するために、足りない分を保険金で補うことがポイント。

収入保障保険は契約者が亡くなった場合に一定期間、月々決まった保険金額が支払われるので安心ですね。

毎月決まった金額が入金されれば、一気に使うこともないので日々の生活費として使えます。

現在の生活水準をベースに考えることで保険をかけすぎることもなく、掛け金も少なくなったので安心です。

私の場合は非喫煙者だったため、保険料が安くなりました。

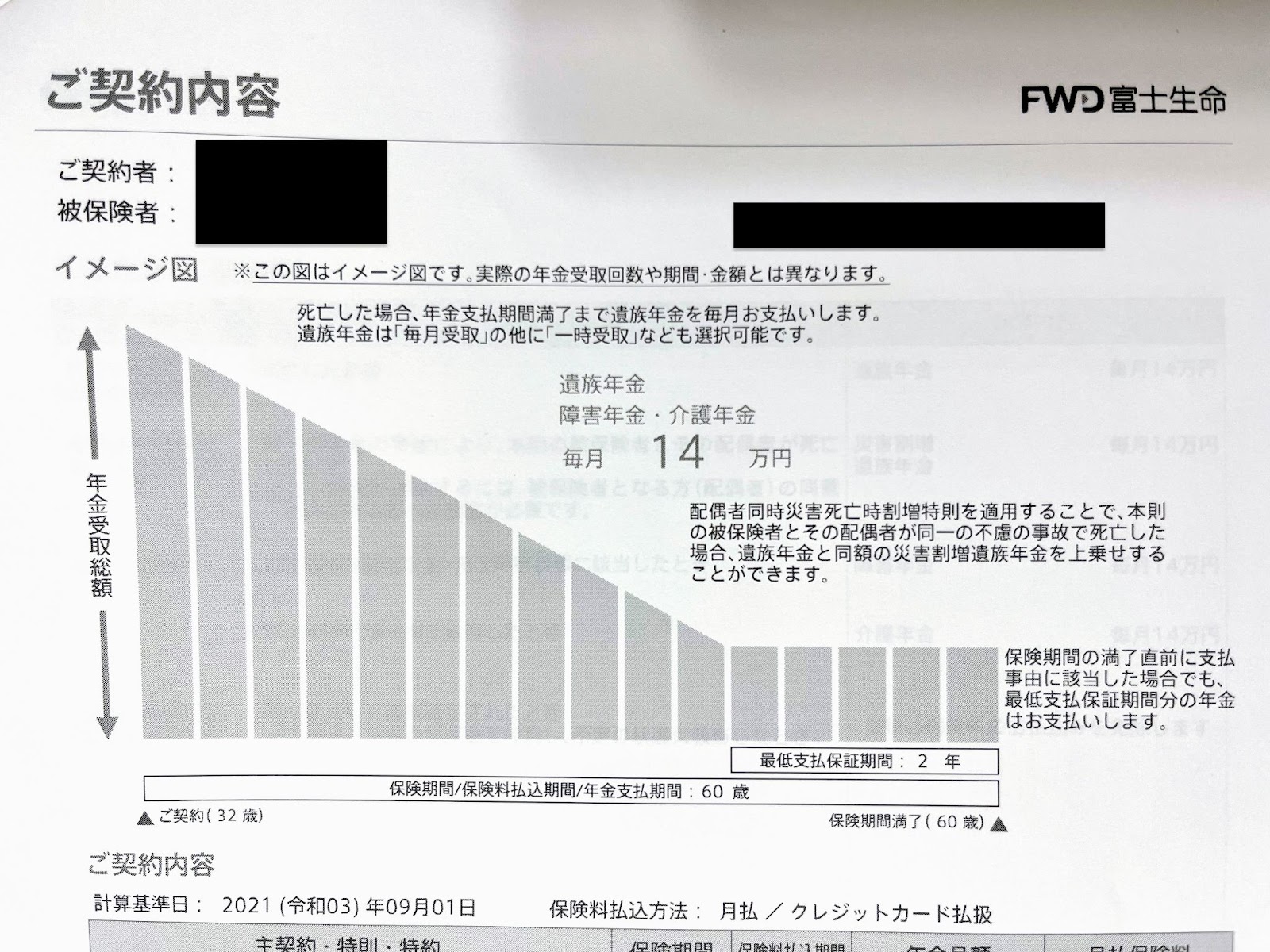

参考までに、私の契約書の書類を一部提示しますね。

上記の写真は、2021年度当時、32歳で加入した場合の契約内容です。

加入する年齢やオプションによっては金額も変わりますので、参考としてご覧ください。

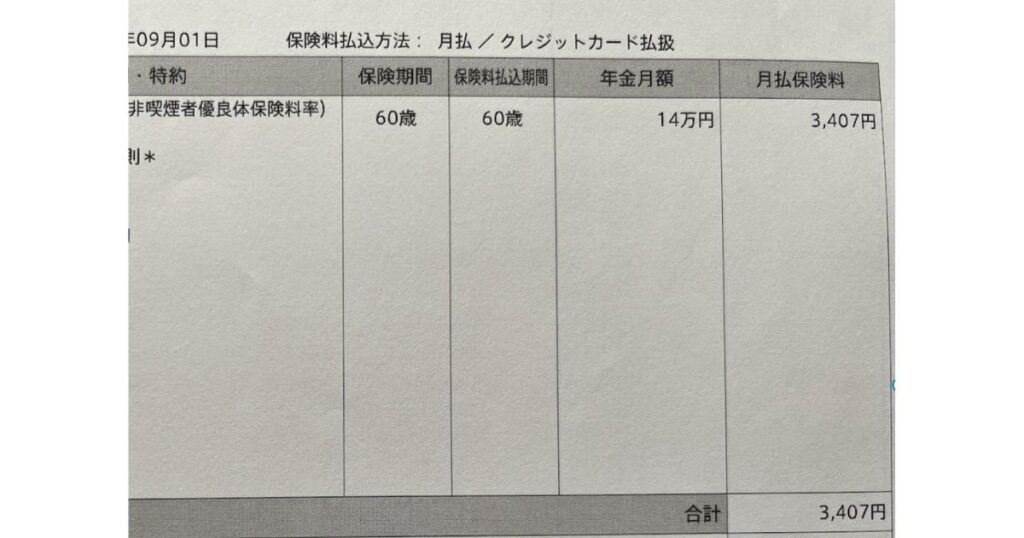

私の場合は年金月額を14万円と設定していたため、月々の保険料がは3,407円でした。

年金月額を減らせば月々の保険料も減額できます。

アクサ生命:ユニットリンク

自分が死んだとき、子どもに少しでもお金を残せるようにと検討していたのが死亡保険です。

収入保障保険で日々の生活への不安はなくなりましたが、子どもの学費が心配ですね。

大きくお金がかかるのは高校大学からですが、子どもが何に興味を持ちどんな選択をしていくか不透明すぎる。

やりたいことができる環境を整えたいと思うとお金が必要です。

貯蓄だけでは心もとないため、亡くなったときのために加入を考えていました。

担当者は試算した表を見せながら説明します。

亡くなった場合でも保険の支払金額よりも基本保険金額が多く、元本が保証されるのがポイント。

満期まで契約しておくと保険料の受け取り方も選択できるので魅力的でした。

年金のように月々保険金を受け取るようにすれば、老後の不安も解消されます。

お金を残しつつ、保険としての役割と老後の不安にも対応していたので加入を決めました。

アクサ生命のユニットリンクには1万円かけています。

メットライフ生命:ドルスマート

死亡保険と子どもの学費をかけあわせて運用できる保険です。

子どもの学費として積立て、運用期間を長く取ることで予定利率を上回る可能性が高いのがポイント。

貯められるときに少しでも増やしたいと思っていたので私にはぴったりでした。

表では予定利率は少なくても4%以上は見込め、高い確率でお金が増えます。

万が一亡くなった場合でも保険金として受け取れ、満期まで運用すれば必要な時に解約できるのも魅力でした。

学費として使わなくても運用を継続させることで、老後資金として貯められます。

悩んでいましたが、最後の決め手になったのは担当者が加入していたことでした。

ドルスマートには約80,000円の保険金を支払っています。

メディケア生命:3大疾病

元々両親が医療保険に加入していたので、新たなものに加入するかは決めていません。

現在加入中の保証書を見れば内容が分かるというので、次回来店時に持参して確認してもらうように伝えます。

後日、加入中のものでは3大疾病に対応していないということが分かったため、加入を決めました。

万が一、3大疾病を発症した場合に保険料の支払いが免除になる特約もつけたので安心です。

医療保険は高額な医療費がかかっても治療したいですね。

お金がなくて治療が受けられず、家族が悲しい思いをしないようにと3,000円分の加入をしました。

実際にほけんの窓口で契約した保険内容

契約日は印鑑や引き落とし口座、健康診断票など必要な書類をもって来店します。

相談した日に契約しなくてもよかったので、家でもじっくり考えられました。

契約するまでに相談で2回(1時間半〜2時間)、契約手続きに1回(1時間半)来店します。

保険は健康状態により、掛け金が変わることが分かりました。

喫煙に関してはどの保険でも確認され、喫煙者であると掛け金が高くなります。

私が契約した内容で、月々にかかる保険料は以下の4つ。

- FWD:収入保障保険(約3,000円)

- アクサ生命:ユニットリンク(約10,000円)

- メットライフ生命:ドルスマート(約80,000円)

- メディケア生命:3大疾病(約3,000円)

子どもの教育資金の積み立ても保険ですることにしたので、月々約96,000円の支払いです。

ほけんの窓口を利用した感想

ほけんの窓口は、これから保険の加入を検討している人にぴったりな相談場所です。

特段やばい点や危険な点はないと感じました。

どんな不安があり、備えを必要としているのか一緒に確認しながら適した保険を探してくれます。

私のライフプランに寄り添って、数多い保険の中から適した保険を提案してくれました。

理解できるまで分かりやすく図や表を取り入れて、何度も丁寧に説明してくれます。

1人で探しても見つからなかった保険や特約があり、相談したことで満足できる保険に加入できました。

1点だけ気になったのは、担当者には当たり外れがあるということです。

ラッキーなことに私の担当者は店長でした。

肩書にふさわしく、どんな質問にも瞬時に返答してくれたので、とても安心して任せられます。

どんなことにも相性があるので、担当者が合わない場合は変えてもらいましょう。

保険の内容はネットで調べられても、特約やオプションまで記載がない場合が多いです。

保険の加入を考えている人は、1人で考えずプロに相談することをおすすめします。

最後までご覧いただき、ありがとうございました。

本サイト「かずきんの貯金ブログ」では、お金を貯めるための情報を発信しています。

他の記事も参考にして、ザクザク貯金するために活用してくださいね。

この記事と関連している記事